2016年高会考试案例分析真题卷六

09-20 12:20:55 分类:高级会计师考试试题 浏览次数: 331次

标签:高级会计师考试真题,http://www.qihang56.com

2016年高会考试案例分析真题卷六,

甲公司2009年3月10日对外披露的2009年度会计报表附注中有关会计政策、会计估计变更情况的陈述如下:

甲公司2009年3月10日对外披露的2009年度会计报表附注中有关会计政策、会计估计变更情况的陈述如下:

“因执行《企业会计制度》,经董事会决议,本公司从2009年起对固定资产按期末预计可收回金额低于其账面价值的金额计提固定资产减值准备;坏账准备按账龄分析法计提,但从2009年起改变了计提比例;从2009年起对无形资产按期末预计可收回金额低于其账面价值的金额计提无形资产减值准备。对上述会政策变更已采用追溯调整法,调整了期初留存收益及相关项目的期初数;利润及利润分配表的上年数栏,已按调整后的数字填列。长期股权投资期末计提减值准备的方法从按成本与每股账面所有者权益孰低计提,改为按账面价值与可收回金额孰低计提,并按会计估计变更进行了相应的会计处理。”

甲公司因上述会计政策变更采用追溯调整法进行处理后的2009年年初留存收益为1800万元。

甲公司与上述披露的会计政策、会计估计变更相关的资料如下:

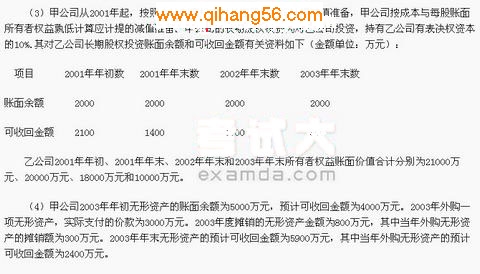

(1)甲公司2009年年初固定资产账面原价为20090万元,累计折旧为3000万元;2009年度新建完成投入使用的固定资产原价为5000万元。2009年度计提的折旧为1250万元,其中当年增加固定资产计提的折旧为250万元。2009年年初固定资产的预计可收回金额为15000万元;年末固定资产的预计可收回金额为18150万元,其中当年新建完成投入使用的固定资产的预计可收回金额为4150万元。假定2009年度固定资产计提的折旧均计入产品制造费用,所生产的产品均未完工。

(2)甲公司从2009年起按账龄分析法计提坏账准备。甲公司2009年应收款项年初、年末余额,以及坏账准备计提比例资料如下:

应收款项账龄 变更前 变更后

年初金额(万元) 计提比例 年末余额(万元) 计提比例

1年以内 1000 3% 5000 5%

1―2年 3000 7% 500 10%

2―3年 2009 10% 1500 40%

3年以上 2009 18% 4000 80%

合 计 8000 ― 11000 ―

相关热词搜索:

分享到:

收藏