2016年注册会计师(会计)辅导课程:开篇导读

09-20 12:20:55 分类:注册会计师考试试题 浏览次数: 841次

标签:注册会计师考试答案,注册会计师考试真题,http://www.qihang56.com

2016年注册会计师(会计)辅导课程:开篇导读,

2009年注册会计师考试《会计》网络辅导课程

开篇导读

(郑庆华,20090403)

各位学员:

大家好!注册会计师《会计》考试辅导现在开始。下面我先讲五个问题:一是本辅导课程的适用范围;二是介绍《会计》的基本框架和重点;三是2009年新制度下《会计》教材的主要变化;四是考试题型和题量;五是介绍《会计》课程的学习方法,作为开篇导读。

一、本辅导课程的适用范围

2009年是注册会计师考试的改革之年,分为原制度考试和新制度考试,本辅导课程以新制度考试的学员为对象,兼顾原制度考试的学员,因而适用于新老学员。新制度学员采用新教材(会计教材变动不大),原制度学员用2009年教材。

原制度考试为5科,即《会计》、《审计》、《财务成本管理》、《经济法》、《税法》。新制度考试分为专业阶段和综合阶段,在专业阶段应考6科,即《会计》、《审计》、《财务成本管理》、《企业战略与风险管理》、《经济法》、《税法》,6科合格后取得专业阶段合格证书;在综合阶段考一科综合知识,通过后取得全科合格证书。

无论是新制度考试还是原制度考试,《会计》都是注册会计师必须掌握的重要专业课程,是学好并参加《审计》、《财务成本管理》、《税法》等课程考试的基础。由于《会计》课程的重要性,考生一定要多花时间进行复习。

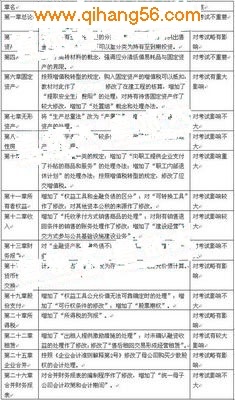

二、《会计》基本框架和重点

第一章 总论

第二章 货币资金

第三章 金融资产(★★)

第四章 存货

第五章 长期股权投资(★★★)

第六章 固定资产(★★)

第七章 无形资产(★)

第八章 投资性房地产(★)

第九章 非货币性资产交换(★)

第十章 资产减值(★★★)

第十一章 负债(★★)

第十二章 所有者权益

第十三章 收入、费用和利润(★★★)

第十四章 财务报告(★★)

第十五章 或有事项(★)

第十六章 债务重组(★)

第十七章 政府补助

第十八章 借款费用(★)

第十九章 股份支付

第二十章 所得税(★★★)

第二十一章 外币折算(★)

第二十二章 租赁

第二十三章 会计政策、会计估计变更和差错更正(★★)

第二十四章 资产负债表日后事项(★★★)

第二十五章 企业合并(★★★)

第二十六章 合并财务报表(★★★)

第二十七章 每股收益

三、2009年新制度下《会计》教材的主要变化

2009年《会计》教材对比2009年教材变化不大,现将主要变化归纳如下:

相关热词搜索:

分享到:

收藏